Kosten fest

Abschreibung

Mit der Abschreibung wird der gesamte Wertverlust eines Gebrauchsguts auf die Nutzungsdauer verteilt. Dadurch steht nach Ablauf der Nutzungsdauer der Technik der damalige Anschaffungswert für Ersatzinvestitionen wieder zur Verfügung. Die Nutzungsdauer kann sowohl wirtschaftlich in Jahre als auch technisch in Einheiten begrenzt werden und somit kann der Anschaffungspreis jeweils zeitabhängig oder leistungsabhängig abgeschrieben werden. Die Berechnung der Abschreibungskosten für erfolgt je nach Abschreibungsart. Für die Ermittlung der Abschreibungsart spielen steuerliche Gegebenheiten und der Nutzungsumfang (Abschreibungsschwelle) eine Rolle.

In der Betriebswirtschaft wird zur möglichst praxisnahen Ermittlung der Abschreibungskosten der tatsächliche Nutzungszeitraum der Technik betrachtet, d.h. wie lange die Maschine im Betrieb eingesetzt wird. Steuerliche Aschreibungszeiträume sind daher nicht zu verwenden.

Zinskosten

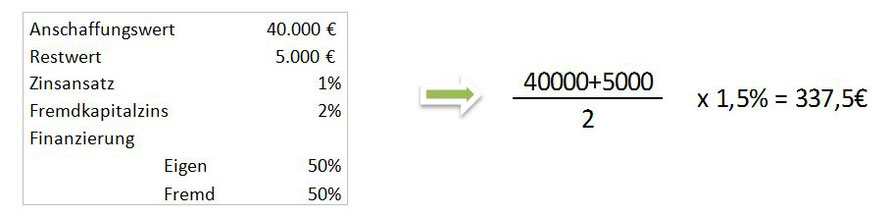

Zinskosten geben die Kapitalkosten wieder, die das durchschnittlich gebundene Anlagevermögen aus Anschaffungswert und Restwert der Technik verzinsen muss. Sie setzen sich aus dem Zinsansatz und den Zinsen für Fremdkapital zusammen. Da in vielen Fällen die Maschinen sowohl eigen- als auch fremdfinanziert sind, kann zur Berechnung der Zinskosten entsprechend der Anteile an der Finanzierung mit einem Mischzins kalkuliert werden. Den Preis für das investierte Eigenkapital spiegelt der Zinsansatz wieder. Durch alternative Verwendung könnte das Kapital in anderen Investitionen oder Kapitalanlagen zum Einsatz kommen. Dadurch entstehen Nutzungskosten, die der Zinsansatz abbildet.

(Quelle ktbl, hswt)

Die allgemeine Formel zu Berechnung der Zinskosten lautet:

Beispiel:

Unterhalt

Kosten für die Unterhaltung von Gebäuden und baulichen Anlagen resultieren aus Reparaturen, Instandhaltungs- und Pflegemaßnahmen. Dies muss insofern berücksichtigt werden wenn die Maschinen oder Geräte einen überdachten Abstellpatz benötigen.

(Quelle: KTBL)

Versicherung

Versicherungskosten für Maschinen ergeben sich aus den Beiträgen für Haftpflicht-, Kasko- oder Bruchversicherungen.

Um die Berechnungen zu vereinfachen, wird ein Pauschalwert genutzt.

Im überbetrieblichen Einsatz (Gewerbe, Außerlandwirtschaftlich) können höhere Kosten für Versicherungen anfallen.

(Quelle: KTBL)

Steuern

In den meisten Fällen sind landwirtschaftliche Fahrzeuge Kfz-steuerbefreit. Ausnahmen bilden Abweichungen von typischen, landwirtschaftlichen Verwendungen.

Für die Berechnung des Steuermaßes stellt das Bundesfinanzministerium Tabellen zu Verfügung.