Verfahrenskosten im Betrieb

Folgende Verfahren können im Betrieb unterschieden werden

- Mindesteinsatzumfang (MEU)

- Maschinenkosten

- Zielkosten im Betrieb

- Maschinenkosten nach Zielkosten

Maschinenkosten

Maschinenkosten setzen sich aus den variablen und festen Mechanisierungskosten zusammen. Die Berechnung kann für eine Einzelmaschine oder gesamtbetrieblich erfolgen. Die Rechnungsart gleicht einer Planungsrechnung für die Ableitung betrieblicher Entscheidungen.

Einzelmaschine

Für die Berechnung der Kosten einer Einzelmaschine können problemlos KTBL-Planungsdaten oder eigene Erfahrungswerte verwendet werden. Daten aus der GuV sollten immer über mehrere Jahre betrachtet werden und liegen für Einzelmaschinen oftmals nicht vor.

Feste Kosten berechnen sich anteilig entsprechend der Auslastung. Variable Kosten sind je nach Arbeitsintensität und Erfahrungswerten zu kalkulieren.

Beispiel: Maschinenkosten eines 147kW Schleppers

Gesamtbetriebliche Maschinenkosten

Einzelne Maschinenkostenberechnungen helfen schnell, grobe Kostengrößen zu ermitteln. Eine Sicht auf den gesamtbetrieblichen Zusammenhang bleibt jedoch aus. Eine Kalkulation der Maschinenkosten auf Betriebsebene ermöglicht einen Überblick über die Kostenverhältnisse und liefert belastbare Ergebnisse für Entwicklungsvorhaben. Die Grundlage stellen Daten aus der Buchführung dar. Auf diese Weise resultiert eine betriebsindividuelle Maschinenkostenberechnung. Die Betrachtung der Maschinenkosten (Mako) im Gesamtbetrieb geht über die klassische betriebswirtschaftliche Maschinenkostenrechnung hinaus. In der erweiterten Mako-Berechnung fließen vermehrt Informationen aus der Buchführung mit ein. Dadurch wird Betriebswirtschaft und Rechnungswesen vermischt. Jeder Wert sollt daher auf seine Plausibilität geprüft werden.

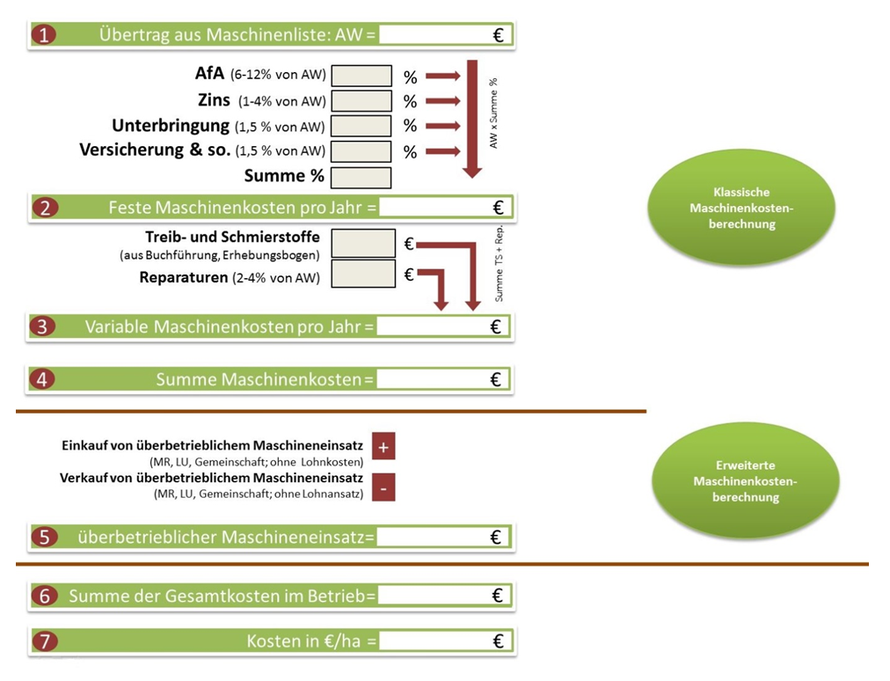

Folgendes Schema findet liegt der Berechnung zu Grunde:

Schritt 1

Der gesamtbetriebliche Anschaffungswert setzt sich aus den einzelnen Investitionskosten aller betrieblichen Maschinen zusammen. Welche Maschinen in die Berechnung miteinfließen, hängt von der Zuordnung zur Außenwirtschaft oder Innenwirtschaft und der betrieblichen Relevanz ab. Alte, abgeschriebene Hofschlepper mit gelegentlicher Nutzung spielen bei der Betriebsentwicklung kaum eine Rolle.

Schritt 2

Die wesentlichen Festkosten ergeben zusammen einen Prozentwert. Dieser wird ins Verhältnis zum gesamtbetrieblichen Anschaffungswert gesetzt. Als Ergebnis resultieren die Maschinen-Festkosten des Betriebes. Der einflussreichste Faktor auf die Kalkulation ist der Prozentsatz der Abschreibung. Dieser sollte nicht nach steuerlichen Kriterien, sondern nach betriebswirtschaftlichen bzw. praxisrelevanten Punkten erhoben werden. Schlepper werden beispielsweise häufig steuerlich auf 7-10 Jahren abgeschrieben, verbleiben aber durchaus 20 Jahre im Betrieb.

Schritt 3

Der nächste Schritt beinhaltet die Berechnung der variablen Kosten. Dazu werden die Kosten für Treib- und Schmierstoffe aus der GuV der letzten Jahre gemittelt und mit den Reparaturen zusammengetragen. Je nach Informationslage können die Reparaturen mit einem Pauschalwert oder aus der GuV herangezogen werden. Vorsicht ist vor allem bei sehr unregelmäßigen Reparaturkosten geboten, da sie die Berechnung zu stark verfälschen.

Schritt 4

Durch die Summe aus festen und variablen Kosten ergeben die Maschinenkosten nach der klassischen Berechnungsweise.

Schritt 5

Zu den klassischen Maschinenkosten kommen die Beträge aus dem Einkauf oder Verkauf von überbetrieblichen Maschinenleistungen hinzu. Diese finden sich in der GuV. Da alle Beträge eigene oder fremde Löhne enthalten, müssen diese herausgerechnet werden. Sind Lohnkosten nicht explizit ausgewiesen, kann ein Pauschalwert von 10-15% des gesamten Betrags als Annahme dienen.

Schritt 6

Anschließend werden die klassischem Maschinenkosten und den Betrag aus überbetrieblichen Maschinenleistungen addiert. Das Ergebnis sind die gesamtbetrieblichen Maschinenkosten.

Schritt 7

Der letzte Rechenschritt setzt die Betriebsgröße und die Gesamtkosten ins Verhältnis. Die Maschinenkosten pro ha liefern einen belastbaren Anhaltspunkt zum Vergleich zu den möglichen Zielkosten des Betriebs.

Als Pauschalwert sollten die Maschinenkosten nicht mehr als 25-30% des Gesamtumsatzes pro ha im Betrieb ausmachen.

(Quelle: nach W. Pfadler, J. Habermeyer)

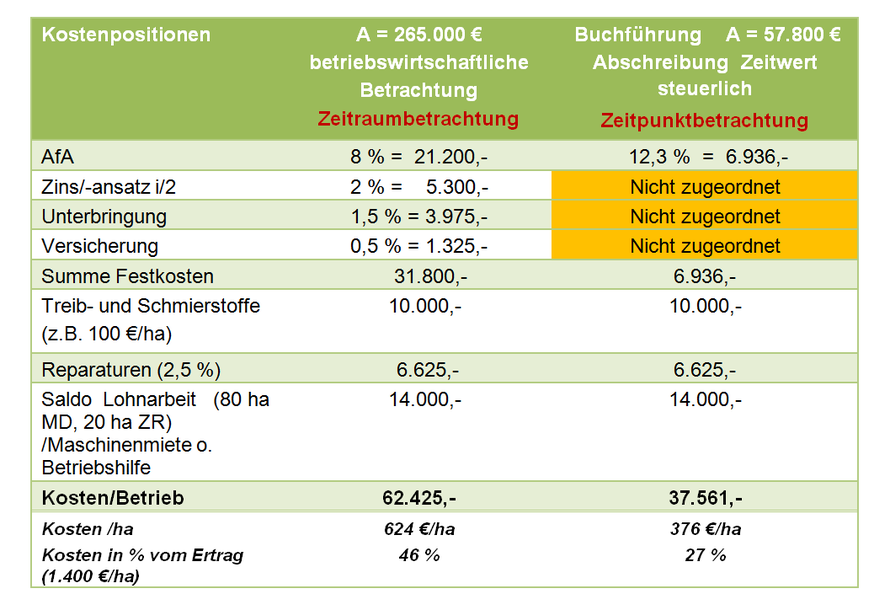

Unterschied GuV-Rechnung und Planungsrechnung

Die erweiterte Maschinenkostenrechnung als Planungsrechnung greift vermehrt auf die Datengrundlage der Buchführung bzw. der GuV-Rechnung zurück. Eine klare Trennung der Rechensysteme sollte zur Beurteilung der jeweiligen Informationen Voraussetzung sein, damit richtige Entscheidungen getroffen werden können:

Beispiel:

(Quelle: nach W. Pfadler, J. Habermeyer)