Abschreibungsarten

Lineare Abschreibung

Die einfachste Form der Abschreibungsberechnung ist die Abschreibung nach Zeit. Die lineare Abschreibung verteilt den Anschaffungswert auf gleichmäßige Abschreibungsbeiträge über die Nutzungsdauer. Der Nutzungsumfang bleibt unter der Abschreibungsschwelle und ist meist relativ gleichbleibend. Da die Technik einen Restwert nach Ende der Nutzung besitzt, wird dieser vom Anschaffungswert abgezogen.

Die Formel für die lineare Abschreibung lautet daher wie folgt:

Beispiel:

Abschreibung nach Leistung

Übersteigt die Nutzung der Maschine den betriebsgewöhnlichen Nutzungsumfang, so wird nach Leistung abgeschrieben. Die Abschreibungskosten resultieren aus dem prozentualen Einsatzumfang im Vergleich zum gesamten Leistungsvorrat der Technik.

Ob die Maschine linear oder nach Leistung abgeschrieben wird, errechnet sich durch die Abschreibungsschwelle. Die Abschreibungsschwelle gibt den Schwellenwert wieder, ab dem von einer linearen Abschreibung zu einer Leistungsabschreibung gewechselt wird.

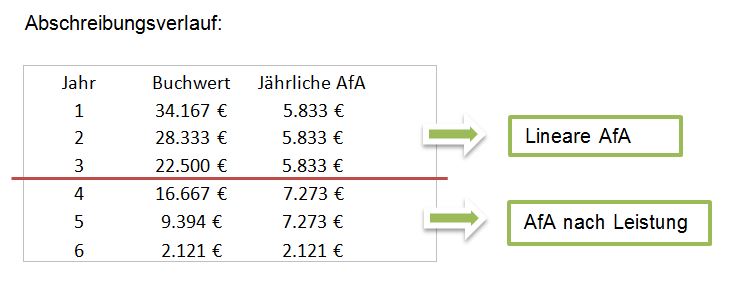

Beispiel: Einzelkornsägerät 6-reihig

Das Einzelkornsägerät bleibt in den ersten drei Jahren unter der Abschreibungsschwelle von 183ha. Ab dem vierten Jahr muss das Gerät allerdings bei einer Auslastung von 200ha pro Jahr nach Leistung abgeschrieben werden.

Die ersten drei Jahre berechnen sich klassisch nach der Methode der linearen Abschreibung. Im vierten Jahr werden die geleisteten Hektar mit dem Leistungsvorrat ins Verhältnis gesetzt und der Prozentsatz mit dem Anschaffungswert hochgerechnet.